Facture électronique 2026

L’Etat a estimé qu’à un an de ce qui devait être le début de la généralisation de la Facture Electronique, certains acteurs sont d’ores et déjà en retard. Il a donc été décidé de reporter l’entrée en vigueur du dispositif afin de garantir un passage à la facturation électronique dans les meilleures conditions possibles.

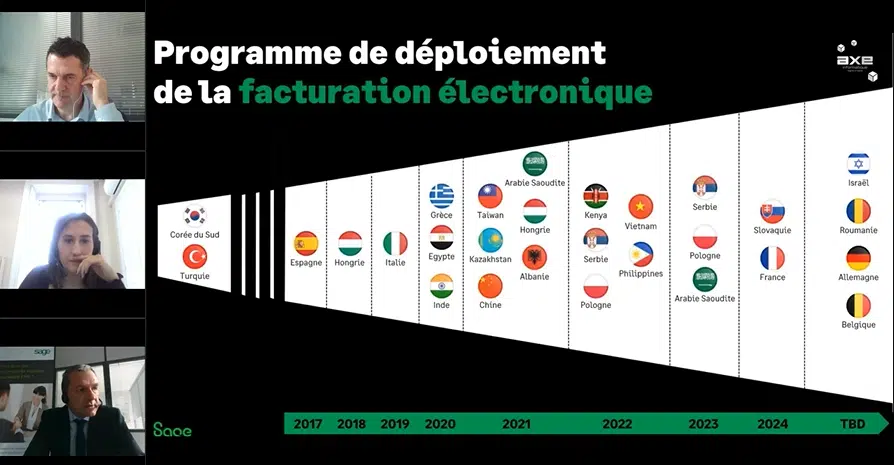

Un amendement au projet de loi de finances pour 2024 a été déposé pour définir les bases de nouveau calendrier de déploiement de la facture électronique et du e-reporting.Le déploiement devrait intervenir en 2 étapes.L’obligation d’émettre des factures électroniques se déploierait à compter:

– Du 1er septembre 2026 pour les grandes entreprises et les entreprises de tailles intermédiaires, toutes les entreprises étant tenues d’être en capacité de les recevoir

– Du 1er septembre 2027 pour les petites et moyennes entreprises et les micro-entreprises.

Ce report est une chance pour les entreprises qui n’ont pas encore entamé la marche vers la Facture Electronique.

Présentation

La facture électronique devient une obligation légale pour toutes les entreprises assujetties à la TVA, à partir du 1er septembre 2026. Cette réforme majeure dans l’administration apporte un certain nombre de changements. Afin de vous préparer dès maintenant, voici tout ce qu’il y a à savoir sur ce sujet.

Qu’est-ce qu’une e-facture, facture électronique ?

Une facture électronique est une version numérique d’une facture traditionnelle, qui est envoyée et reçue sous forme de fichier dématérialisé au lieu de papier. Elle possède les mêmes informations que les factures traditionnelles, telles que le nom et les coordonnées du client ainsi que du fournisseur, les détails des produits ou services achetés, le montant total de la facture, etc.

Qu’est ce qui change avec la facture électronique ?

Intégration facilitée de toutes les factures entrantes dans les systèmes comptables des entreprises.

Contrôle a priori de la conformité des factures sortantes et rejet à la source des factures non conformes.

Transparence de l’avancement du traitement des factures chez les clients.

Quels sont les avantages de la facture électronique ?

Une diminution des coûts liés à l’administration des factures.

Une plus grande facilité de traitement des factures et une réduction des délais de paiement.

Une gestion administrative facilitée.

Un pré-remplissage automatique des déclarations de TVA

Une meilleure transparence sur l’avancement du traitement des factures.

Calendrier

Les Grandes entreprises

Elles doivent être en mesure de recevoir et d’émettre des factures électroniques à partir du 1er septembre 2026.

Entreprises de taille intermédiaire

Elles doivent être en mesure de recevoir et d’émettre des factures électroniques à partir du 1er septembre 2026.

TPE & PME

Elles doivent être en mesure de recevoir des factures électroniques à partir du 1er septembre 2026. Elles doivent être en mesure d’envoyer des factures électroniques à partir du 1er septembre 2027.

Dans le cadre du projet de loi de finances pour 2024, l’amendement n°I-5395 déposé le 17 octobre 2023 par le gouvernement reporte la généralisation de la facture électronique entre entreprises, qui s’appliquera progressivement à compter du 1er septembre 2026

")

Plateformes

Le Portail Public de Facturation (PPF)

Le portail public de facturation assurera la fonction d’annuaire, permettant le routage des factures, et concentrera la transmission des données de facturation et de transaction à l’administration fiscale.

Les Plateformes de Dématérialisation Partenaires (PDP)

Elles pourront offrir le bénéfice de services à valeur ajoutée :

- Attestation de transmission de chaque facture à son destinataire

- Suivi et relances

- Archivage des factures et des documents afférents (bon de commande…)

- Rapprochement factures et paiements

- Gestion de formats différents de ceux prévus par le PPF, selon les besoins de leurs clients.

Les Opérateurs de dématérialisation

– Ce sont des intermédiaires entre les entreprises et les plateformes

– Ils ne remplacent pas les PDP

– Ils transportent et/ou dématérialisent les factures à destination ou en provenance des Plateformes privées ou du Portail Public de Facturation

Quels critères pour choisir une plateforme de facture électronique ?

L’expertise en dématérialisation de l’entité qui porte la plateforme, ainsi que la fiabilité technique et la sécurité des données .

Le service

La rapidité d’intégration des factures, l’ergonomie de l’interface, et l’archivage représentent par exemple des éléments de différenciation.

Le prix

Le Portail Public de Facturation est gratuit, alors que les PDP pourront fixer leurs propres tarifs en fonction des services qu’elles fournissent.

FAQ

La facture électronique devient une obligation légale pour toutes les entreprises assujetties à la TVA, à partir de septembre 2026. Cette réforme majeure dans l’administration apporte un certain nombre de changements. Afin de vous préparer dès maintenant, voici tout ce qu’il y a à savoir sur ce sujet.

Concrètement, ça change quoi de passer à la facture électronique ?

- Toutes les factures entrantes seront intégrées automatiquement dans les systèmes comptables des entreprises.

- La conformité des factures sortantes sera contrôlée a priori et les factures non conformes ne seront pas transmises aux clients.

- L’avancement du traitement des factures chez les clients pourra être suivi, à la manière du ‘’colis suivi’’.

Que faire dès maintenant ?

- Référent Facture Electronique et Groupe Projet

- Formation des acteurs comptables et opérationnels

- Veille réglementaire

- Relation Experts-Comptables et conseils

- Mettre en place la conduite de changement

Cartographier vos processus

- Inventaire des solutions comptables et de gestion impactées

- Processus de collecte et de contrôle de TVA

- Anticipation des impacts d’organisation

- Choix de la plateforme (PPF/PDP)

Identifier et enrichir vos systèmes

- Cartographie des flux impactés

- Revue des paramétrages de TVA dans les systèmes

- Télédéclarer votre TVA

- Analyse des données de base

- Programme d’enrichissement des données tiers (siret…)

- Actualisation cycle de vie

Quelles obligations en matière d’archivage ?

Le e-Invoicing - la facture électronique

Ce type de transactions est appelé transactions « business to business » (ou B2B). En revanche, ne sont pas soumises à l’obligation de facturation électroniques les opérations bénéficiant d’une exonération de TVA notamment des prestations effectuées dans le domaine de la santé, des prestations d’enseignement et de formation, des opérations immobilières, des opérations réalisées par les associations à but non-lucratif, des opérations bancaires et financières et des opérations d’assurance et de réassurance.

Quelles sont les amendes en cas de non respect ?

L’article 1737 émission facture électronique : flux e-invoicing

«III. – Le non-respect dans les conditions prévues à l’article 289 bis donne lieu à l’application d’une amende de 15 € par facture». Plafonnée à 15 000 € par année civile.

Art. 1788 D. émission flux fiscaux : flux e-reporting : «-I. – Le non-respect…des articles 290* et 290 A* donne lieu à l’application d’une amende égale à 250 € par transmission.» Plafonnée à 15 000 € par année civile.

Tolérance d’application des sanctions

Les amendes mentionnées aux III et IV du présent article ne sont pas applicables en cas de première infraction commise au cours de l’année civile en cours et des trois années précédentes lorsque l’infraction a été réparée spontanément ou dans les trente jours suivant une première demande de l’administration.

Quelles sont les mentions obligatoires sur les factures électroniques ?

- La date de la facture

- Numéro incrémental de la facture

- Numéro du bon de commande

- La date de la vente ou de la prestation de service

- L’identité du Vendeur (Raison social, adresse, Siren ou siret)

- L’identité de l’Acheteur

- Le numéro d’identification à la TVA

- Taux de TVA

- La désignation et le décompte des produits et services rendus

- Le prix Catalogue

- Les remises éventuelles

- La somme TTC et HT

- Info sur le paiement (Délai de règlement, conditions..)

ET en plus :

- le numéro SIREN du client,

- la catégorie de l’opération (livraison de biens, prestation de service ou double (ie à la fois une livraison et une prestation indépendantes l’une de l’autre),

- l’option de paiement de la TVA sur les débits, le cas échéant,

adresse de livraison des biens, si elle est différente de l’adresse de facturation.

Que faut-il changer pour recevoir une facture électronique?

Dès septembre 2026, toutes les entreprises devront :

- Accepter la réception des factures électroniques de leurs fournisseurs

- Être en mesure de les intégrer dans leur système de comptabilité ou de gestion commerciale.

Il ne sera donc plus possible de demander à ses fournisseurs des factures au format papier ou en PDF simple.

Que faut-il changer pour émettre une facture électronique?

À partir de septembre 2026 pour les plus grandes, et progressivement jusqu’en janvier 2026 pour les autres, toutes les entreprises devront :

- Disposer de la capacité d’émettre des factures électroniques dans les formats conformes

- Pouvoir les transmettre automatiquement vers leurs clients à travers une plateforme qu’elles auront librement choisie

Le e-Reporting, les flux fiscaux

- En cas de transaction B2B internationale pour les factures envoyées ou reçues (hors importation de biens)

- En cas de transaction B2C (factures, Z caisse, transaction hors factures)

- Pour l’encaissement (lorsqu’il est relatif aux factures de prestation de service dont la TVA est collectée à l’encaissement)

Comment ça marche ?

La fréquence des flux e-reporting est définie en fonction du régime de TVA de l’entreprise. La plateforme d’émission choisie par l’entreprise (PPF ou PDP) concentre et transmet ces flux à destination de l’administration fiscale.

Quels formats de factures seront conformes ?

- L’échange de factures aux formats structurés, répondant à la norme européenne EN16931 (formats UBL 2.1 et CII), avec obligation pour les plateformes (publique ou privées) de produire un lisible

- L’échange de factures en format mixte, répondants à la norme européenne EN16931, associant des données structurées et un PDF lisible à l’écran ; le standard franco- allemand Factur-x est le plus connu de ces formats mixtes. Il représente la facture originale et embarque un fichier de données structuré (XML)

- Des flux dématérialisés (via EDI, API…) ou une saisie en ligne sur la plateforme publique

Ressources

Webinars & Tutoriels

Livre blanc

Découvrez les étapes et l’agenda à mettre en place pour votre organisation.

Vidéo

Découvrez la Facture Électronique avec Sage

Informations officielles

Quizz

Vous souhaitez être recontacté(e) par l’un de nos experts sur la facturation électronique en 2026 ? Nous vous invitons à compléter ce formulaire.

« * » indique les champs nécessaires